E’ estremamente probabile che tutti i miei elettori siano già consapevoli

dell’influenza che il ciclo elettorale statunitense ha sul mercato azionario a stelle e

strisce. Ciò non di meno rispolvereremo alcuni concetti basilari per adattarli al

momento attuale.

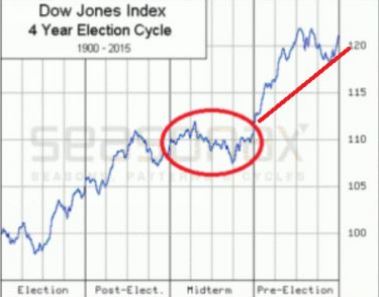

Il grafico seguente illustra il predetto ciclo quadriennale con riferimento al

comportamento mediano del DJIA a partire dal 1900.

Negli ultimi 116 anni, il DJIA ha registrato in media le migliori performance durante

gli anni elettorali e pre-elettorali (è il nostro caso); mentre il mid-term è il periodo

solitamente più debole. In effetti il 2018 è stato un anno da dimenticare per i

mercati Usa, mentre quello attuale promette, ALLO STATO, di lasciare un buon

ricordo di sé agli investitori. Al netto delle fisiologiche prese di beneficio come

quelle a cui stiamo assistendo negli ultimi giorni.

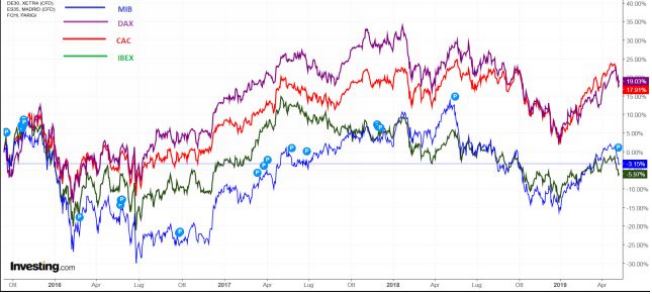

L’Sp500 e il Nasdaq – come avevamo pure intuito nel nostro ultimo briefing di fine

marzo – sono riusciti infatti a ritoccare i loro massimi di sempre. Lo stesso hanno

fatto altri indici esotici. L’Europa da questo punto di vista si è mostrata molto più

attardata. Nessuno degli indici principali (Mib, Dax, Cac e Ibex, vedi figura

seguente) ha fatto segnare nuovi massimi. Ma le soddisfazioni per gli investitori

non sono mancate visto che il bilancio da inizio anno è ancora ampiamente

positivo.

Il fenomeno in sé non può destare meraviglia visto che le rispettive macchine

dell’economia sono mosse da motori completamente diversi.

L’America continua a sfornare dati macro sorprendenti (anche troppo, molto più in

là non credo sia possibile andare) mentre l’Europa arranca sotto il peso di odiosi

fardelli: una unione politica ed economica mai realizzata, l’invecchiamento della

popolazione e il conseguente calo della produttività, la manifesta incapacità di

dominare le tecnologie più innovative. Osservando quanto accaduto tra il 1950 e il

2014 nei paesi europei, si è riscontrato che a un aumento del 5% nella quota di

lavoratori 55-64enni, la produttività complessiva del lavoro è diminuita del 3%.

Come possibili antidoti, gli economisti suggeriscono interventi per migliorare la

qualità dei servizi sanitari (e dunque la salute di lavoratori sempre più anziani),

politiche attive per il lavoro focalizzate sulla formazione permanente, un taglio del

cuneo fiscale sul lavoro, investimenti in ricerca e sviluppo. Ma l’Unione Europea si

mostra sorda a questi rimedi. Parimenti si rivela incapace di creare – o incentivare

la creazione di – nuovi sistemi in grado di avere un impatto positivo sulla vita

economica, sociale e sulla sicurezza dei paesi membri.

Ricordiamo che la nascita di una nuova tecnologia dipende sostanzialmente da tre

fattori:

1. l’acquisizione di nuove conoscenze;

2. la loro utilizzazione per creare nuovi strumenti o modi d’agire (lo “sviluppo”

della tecnologia);

3. la diffusione della tecnologia una volta sviluppata, i problemi etici e sociali

sollevati dalla sua applicazione.

Nulla di tutto ciò viene nemmeno tentato da Bruxelles, che ha subìto invece – al

pari di un qualsiasi apparato bancario – la “finanziarizzazione” delle sue funzioni.

Ogni manovra o ragionamento ha come punto di partenza ed epilogo il settore bancario. Che oltretutto pesa sfavorevolmente sui nostri listini tradizionalmente

zeppi di banche e poveri di industrie.

Oltre oceano, invece, hanno compreso da lungo tempo che l’hi-tech è il settore

strategico in assoluto. Anche perchè è l’indicatore forse più significativo del

benessere economico di un paese. Il 20% dei beni scambiati ogni anno tra i

vari paesi è ad alta tecnologia. E il settore è fortemente in crescita: è aumentato

di 5 volte tra il 1990 e il 2016. Oltre un quarto dell’export di beni ad alta tecnologia

avviene a opera della Cina (compresa Hong Kong). Ben 9 paesi tra i 20

maggiori esportatori sono asiatici. Non ci si può stupire quindi del fatto che

Trump percepisca il Celeste Impero come il nemico pubblico numero uno. Se i

mercati azionari europei hanno avuto l’andamento mostrato nel grafico

precedente, la spiegazione va ricercata anche nel fatto che l’hi-tech in Francia

rappresenta il 30% dell’export totale, in Germania il 20% mentre in Italia e in

Spagna non si va oltre il 10%. Ragion per cui il futuro (soprattutto quello dei nostri

figli) non è nel vecchio continente ma nel sud-est asiatico. Ci piaccia o non ci

piaccia la loro cucina.

Senza volerlo abbiamo introdotto il tema dei negoziati sui dazi tra Stati Uniti e

Cina che, al momento, risultano interrotti con imposizione da parte americana di

quelle tariffe che erano state sospese lo scorso dicembre. La scelta di Trump è

stata punita con la peggiore settimana che l’anno in corso abbia visto sui mercati

finanziari. I principali perdenti della settimana sono stati, manco a dirlo, i titoli

tecnologici sensibili al commercio internazionale. Quanta ulteriore

debolezza/volatilità potrà ancora tollerare il candidato al prossimo mandato?

Crediamo non molta. Anche perchè la Cina ha disertato scientemente ben due

aste consecutive di titoli di stato: quella del 7 maggio (il giorno dopo l’annuncio

di nuovi dazi da parte di Trump) quando il Tesoro ha chiuso con un fiasco il

collocamento di 38 miliardi di titoli a 3 anni, e quella dell’8 maggio su 27 miliardi di

dollari di bond decennali.

Se il presidente Xi voleva inviare un messaggio agli Stati Uniti sulle conseguenze

finanziarie di una guerra commerciale a colpi di dazi, è chiaramente riuscitO nel

suo intento.

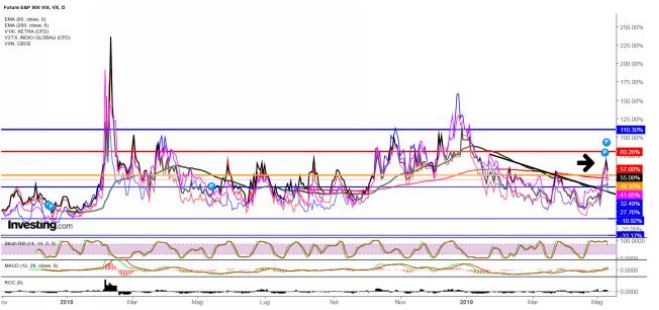

Nel grafico successivo abbiamo miscelato insieme gli indicatori di volatilità

sull’Sp500, sul Nasdaq, sul Dax e sull’Eurostoxx.

La fiammata di qualche giorno fa potrebbe rientrare completamente nel corso

dell’attuale mese. E se anche dovessero arrivare successivamente degli ulteriori

minimi (non mi sentirei di escluderlo), per tutto quanto sopra detto sarebbe ALLO

STATO poco probabile che il 2019 si chiuda con risultati molto deludenti. Gli

shortisti di lungo corso se ne facciano una ragione.

Siamo pur sempre in presenza del secondo ciclo economico più esteso

nella storia degli Stati Uniti d’America dal 1854. E se la crescita dei

fondamentali Usa dovesse proseguire oltre maggio 2019, diverrebbe il ciclo

più longevo di tutta la storia americana. La earnings season del primo trimestre

volge al termine, con l’80% delle società dell’Sp500 che ha riportato risultati

migliori delle previsioni degli analisti (che mestiere ingrato quello dell’analista!).

Il rischio di earnings recession, che pure avevamo paventato ad inizio anno,

sembra per il momento scongiurato. Se ne può concludere che avvisaglie di

recessione economica non faranno capolino prima di 12-18 mesi.

Al netto di probabili e salutari correzioni come quella in corso – la Ema 200 passa

a 2770 di Sp500, a 7150 di Nasdaq 100, a 11870 di Dax e a 20700 di Mib

(ATTENZIONE a quest’ultimo listino! E’ pericolosamente vicino alla sua media

mobile a 200 periodi) – il buon senso indurrebbe a dare ancora moderata fiducia

all’equity, per lo meno a quella al di là dell’oceano.

Dall’osservazione del grafico settimanale dell’Sp, notiamo che l’EMA a 20 periodi

(linea verde) ha per ora ben intercettato la caduta dei prezzi.

La quale ha trovato anche il forte supporto dei 2823 punti che in passato aveva

creato all’indice non poche difficoltà.

La risalita dai minimi di dicembre 2018 è stata indubbiamente folgorante.

E’ probabile adesso che il ritmo divenga più quieto a meno che Trump non forzi la

mano sui trattati sino-americani. Oppure che il suo omologo cinese non si lasci

tentare dal sottile piacere di prolungare la vendetta.

Intuitivamente, si suonerebbe tutta un’altra musica al di sotto dei sopra citati

supporti.

L’indice dell’usd ci restituisce l’immagine di una valuta forte che tuttavia lavora

silenziosamente alla formazione di un wedge ribassista. Nel breve termine, nel

peggiore dei casi, mi aspetterei al più il classico ritorno sulla base inferiore del

canale (96,70-96). L’alternativa rialzista consente di ipotizzare la formazione di un

doppio massimo in area 98,30.

L’osservazione del grafico del Gold consente una pluralità d’interpretazioni:

1. prezzo ingabbiato in un canale fortemente ribassista;

2. prezzo ritornato in un canale moderatamente rialzista originatosi nell’agosto

del 2018;

3. prezzo vicino alla neckline di un probabile H&S ribassista la cui negazione

riporterebbe i prezzi in area 1380-1390; al contrario la sua attivazione

rispedirebbe i prezzi intorno ai 1210-1220 dollari l’oncia.

La verità incontestabile è che il prezzo è compresso tra l’EMA 50 e quella 200 (+

quella a 320 periodi) che distano tra loro scarsi 10 punti.

L’attesa dunque è quanto mai d’obbligo.

A chi vorrà ritornare su queste valutazioni e discuterne con noi di persona,

propongo un doppio appuntamento live:

3 giugno 2019: Lama (TA), ore 09:00-18:00, in compagnia di Sante Leone;

15 giugno 2019: Roma, ore 09:00-18:00, in compagnia di Enrico Gei.

Per info e prenotazioni, potete scrivere a moschella.massimo@gmail.com.

All the best

dott. Massimo Moschella

dott. Gian Michele Moschella